2010年4月26日,美国麻省威明顿市中心的CRO(医药研发外包)公司查尔斯河(Charles River Laboratories)总部的大楼会议室里迎来了一位中国人:药明康德的创始人李革。除了现场接待的三名查尔斯河公司高管,通过电话会议接进来的还有来自富国银行、第一资本、美林以及大小摩等等华尔街最顶级的基金。这里正在进行一场划时代的交易谈判。

金融危机后,全球兴起了一波并购浪潮,各巨头一边为了并购重组提高效率,另一边也想在低谷期完成扩张,知名的交易比如辉瑞入主惠氏、罗氏拿下基因泰克,都是在这一时期发生。但这些世界级交易中,出现中国公司的影子还是第一次。

-01-

开幕式:

CRO的起源,崛起和战略转移

不那么众所周知的是,CRO的诞生既不是靠医学工作者,也不是生物/化学家,而是起源于一项古老的职业——兽医。

二战刚结束,一位叫亨利·佛斯特(Henry Forster)的年轻兽医,看到了大学实验室里对小动物的旺盛需求,于是他从一座农场里收来了几千个老鼠笼,运到了波士顿的查尔斯河,开始大量繁殖,科研人员需要研究什么病,他就提供什么样的老鼠。此后,业务延伸到毒理学以及临床测试,才有了后来最大的临床CRO公司之一——查尔斯河。

另一家CRO公司科文斯,第一次闻名世界的事业是从菲律宾进口了一批携带埃博拉病毒的猴子。趁着90年代全球生物医药发展的大浪潮,科文斯的业务慢慢延伸至临床开发、细胞培育等等药物研发业务,最后并入到全球第一CRO公司Labcorp。

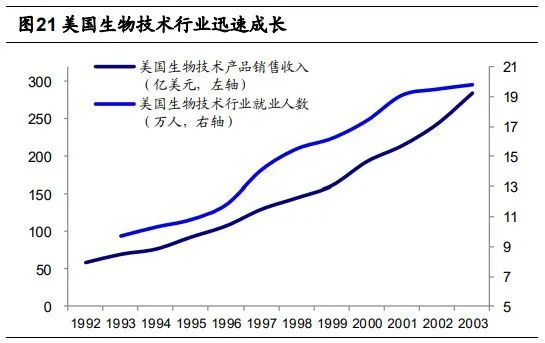

早在90年代之前,医药行业新的NCE(化学分子实体)意味着新的专利,营收和估值也会双双增长,所以大药企都愿意砸钱,去建立自己成熟的研究部门。

但“动物房”需要申请的资质太多,管理起来也复杂,药企会把这一块业务外包出去——所以,资历最老的那批CRO公司基本都是靠实验动物起家,跟生物/化学技术八竿子打不着。

但从90年代开始,美国生物医药行业东风吹,正好又赶上了美国80年代以来的股市繁荣,一大批小型生物药企拔地而起。这些公司通常是由学界某个idea孵化而来,专注于特定的技术和路径,规模不大,甚至连公司寿命都预先安排好了(通常是孵化成功后便卖身大药企)。

这种情况下,小公司没有理由专门投入资源建立研究实验室和临床测试,于是这波小型生物药企开始借助外包公司进行研究实验室和临床测试,一下子拉动了药物研发外包的新需求。

而另一方面,药物发现领域的一场技术革命恰好在此时诞生。编码组合化合物库的出现让传统的药物合成数目从几十一下子变成千亿规模——这个数字比整个银河系的恒星还要多,这极大提升了药物开发的效率。

开发并优化这项技术的是来自哥伦比亚大学的克拉克·斯迪尔(Clark Still)和冷泉港实验室的迈克尔·威格勒(Michael Wigler),他们俩和前默沙东高级研究员约翰·博德温(John J. Baldwin),1993年成立了一家叫美国药典(Pharmacopeia)的专注于药物发现的公司,这也是全球范围内最早致力于药物前端研究的CRO公司之一。

对于大药企来讲,随着已知分子和被攻克的治疗领域越来越多,新药研发投入回报比开始一路下滑。而当新药回报越来越低时,再以原来的标准去打造研发团队和设备,就完全没有性价比,招聘并维持这些团队成本高居不下。也正因为如此,药企也开始愿意采用研发外包的方式来控制成本。

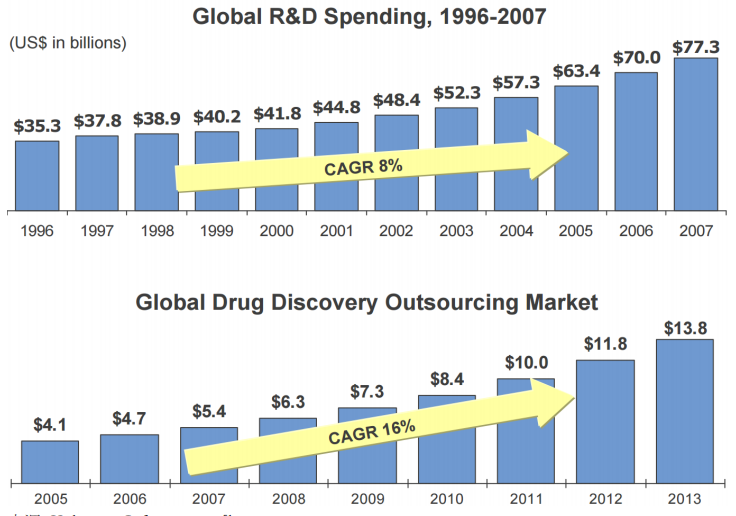

△全球研发总投入和CRO市场变化情况

所以,在大小药企都开始不得不借助CRO来运营时,CRO这个小众赛道也慢慢走上主舞台。

于是,在光鲜的创始团队加持下,美国药典很快签下了先灵葆雅、山德士、拜耳等一系列大型跨国药企,并于两年后的1995年登陆纳斯达克,成为华尔街炙手可热的新兴医药研发外包公司。

医药公司研发越来越“内卷”后,于是便有了CRO公司来提高效率。而CRO都一拥而上,“内卷”的大趋势也很快来到CRO行业。于是,各类CRO公司也开始寻求转移到一些人力成本更低廉的国家来应对。

所以,昆泰(最大的临床CRO之一)在1997年就把临床研究中心搬往印度,并在保加利亚和克罗地亚设立办公室;阿斯利康在班加罗尔(俗称印度硅谷)设立研发机构;精鼎(Parexel)在立陶宛开起了运营中心……

和博德温等人一起创建美国药典的,还有一位来自哥伦比亚大学斯迪尔实验室的中国人,也就是刚刚拿到哥大博士学位、后来创建了整个药明系的李革。因此对于美国药典来说,在新市场的找寻上,除了印度和东欧,很容易有另一个选择——中国。

很快,博德温和李革于1999年动身前往中国考察,接触了一家叫无锡太湖水集团(下文称太湖水)的国营公司。同样是综合性集团,这家公司有部分业务和美国来往,“国际范”十足,同时,太湖水对和美国药典的合作兴趣也很浓厚。

于是,博德温和李革马上起草了和太湖水合作成立中国分公司的项目PPT,但彼时药典高层的注意力从化学发现转向生命科学软件和材料方向,对两位的方案不为所动。但两个人不甘心就此罢休,他们又回到中国调研,了解了一些中美之间劳动力成本差距,分析了可行性。

就这样,万事俱备后,2000年李革向美国药典递交了辞呈,和博德温(以董事会成员身份)一起,联合两位本土商界人士刘晓钟和张朝晖,在太湖水的资金支持下,创办了药明康德(WuXi)。

早期CRO客户拓展全凭关键人物自己的影响力。因为新药相关研发涉及到知识产权的借用,一旦在CRO环节上出现泄漏,对医药公司来讲属于重大损失,而这也是CRO公司的一大进入壁垒。所以药明康德前期的快速扩张离不开李革和博德温等人的强大人脉关系。

后来,博德温看到新分子实体被发现后的巨大价值,再次决定自立门户成立制药公司,而李革则选择在外包的道路上继续扩张。

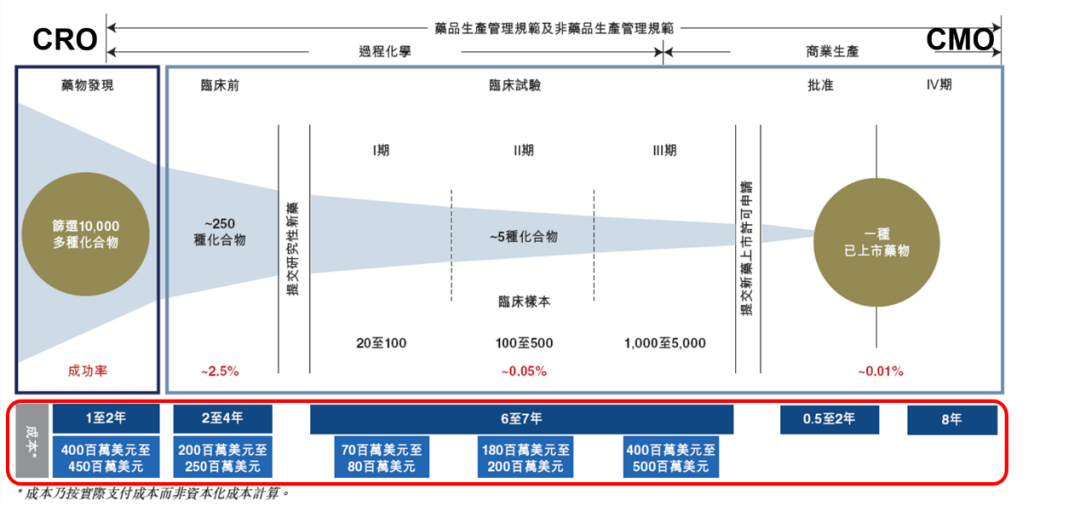

药明康德先后收购津石杰成(临床CRO),成立合全药业(小分子生产),CRO服务从药物发现向临床前药物测试、临床试验以及商业生产延伸,成为整个医药研发一体化服务公司。

和政府采购“求稳”的特点类似的是,药企的采购团队也有自己的固定清单,通常药企对企业的某一项服务满意,为了稳定,他们愿意再次采购这家公司的其他服务——这是一体化服务在CRO行业的重要性。

而另一边,90年代初美国一批中小型生物药企走过了药物研发和临床阶段,项目进度开始慢慢向后期上市推进,药企从原来只有早期研发外包需求,多了生产外包需求。从整个宏观角度来看,生物医药行业的公司正往研发、临床、审批、上市生产这一生命周期慢慢递延。

也就是说,之前那批有着大量药物发现和药物测试的美国企业,如今有了新的需求:后期临床开发和商业化生产,于是,“CRO”这个叫法,也慢慢延伸至SMO(协助临床研究的执行)、CDMO(合同生产组织),最后索性统称为CXO(医药研发及生产外包)。而药明也开始承接这批药企后续的外包服务需求。

李革把CRO模式带回了中国,也是在那几年,康龙化成、泰格医药、凯莱英等等纷纷成立,医药外包这个概念,开始第一次出现在中国这片土地上。

和药明康德境况类似的是,虽然这批CRO公司在中国,但21世纪初国内的医药质量监管体系还没有和欧美接轨,中国本土药企还没成熟到需要借助CRO来帮忙开发。彼时的中国,虽然有6000多家药厂,但大部分都只是粗劣的仿制以及价格围猎,CRO中的R(research)在本土,没有任何生存空间。

2007年,在“美国客户”和“中国成本”的双重加持下,药明康德顶着光环在纳斯达克上市。但这批业务仍以海外为主的中国本土CRO公司,和中国的生物药企发生碰撞,还需要一个契机。

-02-

塞翁失马:

回到中国发展的前奏曲

在李革从药物发现向一体化CRO服务迈进的过程中,最重要的一次收购,就是买下爱普科技(APP Tech,药物临床测试CRO公司),没想到的是,这竟然成为药明的重心向中国转移的一个意想不到的起点。

药明主攻世界Top10药企,艾普科技则服务于美国中小型生物公司等长尾客户,二者正好形成了互补。这项合作看起来很完美,唯一不巧的是,它落地的时间是在2008年。

2008年的金融危机让整个行业融资的脚步大幅放缓,医药产业进入大萧条时代。这些还没盈利的美国中小型生物科技公司很快现金流断裂,其外包的研发需求也随之落空。药明刚刚收来的艾普科技的业务直接断崖式下跌。

小药企纷纷资金紧张,大药企也无法独善其身。

金融危机下,不少药企已开启了一些了业务重组和并购改革,这期间辉瑞合并了惠氏、罗氏合并基因泰克,虽然现在看来是大药企的扩张行为,但背后是几万人的裁员、以及各地工厂的关闭,这也是制药巨头节省成本过冬的一种防御行为。

这样一来,药企的内部所有项目需要重新走流程,原本大客户的CRO订单全部失效,成熟客户的需求被重新打乱,不仅新收购来的艾普科技吃不饱饭,靠着大药企吃饭的药明康德很快也同样陷入泥潭。

2008年底,药明无奈关闭了艾普科技在费城的生物药生产产能;第二年,药明康德预期收入直接下降了接近50%,再加上收购艾普科技的商誉减值,药明的股价一泻千里,从最高点的40美元跌到3.6美元。

李革此时似乎也感受到公司发展瓶颈,2010年,靠卖老鼠发家的临床测试CRO巨头查尔斯河向药明抛出了橄榄枝,于是便有了文章开头16亿美金谈判的情节。

中国公司最终“卖身”国际巨头,这总有些不合适。所以交易一公布,据说便有国内媒体指着李革的鼻子大肆骂道:“好不容易有了一个像样的国际化大公司,凭啥要卖给美国?”对此,李革无奈解释道:“我们不是被卖了,我们是找到了一个合作伙伴,共同实现我们的理想。”

查尔斯河关注临床前测试和临床服务,药明康德则偏倚药物发现和生物药生产,李革想合并,确实是因为能很好地形成互补。而另一边,查尔斯河也有自己的小心思:金融危机下,自身的业务也不得不向发展中国家延伸,从美国转移至中国,用以降低成本并打开新的市场。

但查尔斯河的高溢价收购引起了股东的极大不满,另一边,文化隔阂也引起资方的一些担忧。最终这场16亿美金的“一体化”的梦想也随之落空,药明只拿了查尔斯河3000万美元的违约金。

这次不成功的收购,让药明这家中国公司在全球制药圈子里无奈地火了一把,但也带来了一个致命的问题:查尔斯河的高溢价给了药明在纳斯达克上一个锚定价格,对于后续的投资者而言,他们面对一个很现实的问题:我给药明的估值为啥要比查尔斯河高?

这件事给药明在纳斯达克的市值封上了一道天花板。

随后的四年,从2011年到2015年,李革一直在疯狂扩产能,先是把小分子生产部门合全药业的生产基地搬到美国,其次,收购百奇生物拿下生物研究试剂服务;收购基因巨头Illumina的HiSeqX10测序系统,并在美国费城建立了细胞疗法工厂,同时收购NextCODE,大举进军基因行业;收购美新诺实验室,扩大测试业务……

但这种疯狂扩张并没有给药明带来太多股价上的变化,再加上那段时间美国各种做空机构对中概股发起的一场场围猎,2014年药明股票评级接连被下调,年内跌幅达到了16%。

而与此同时,国内的临床CRO巨头泰格医药在创业板上市,估值常年在70Px左右。于是,一边是要忍受美股低估值折磨的李革,另一边是看到2015年前后不断有新的Biotech崛起下中国市场巨大的潜力。

这或许让李革终于下了决心,真正把业务搬回中国。

-03-

扩张与裂变:

从“卖铲子”到“造矿人”

药明回国后的第一件事,就是招了一大批来自海内外顶级学府的生物医药人才在国内开疆拓土,但这家有强大专业背景、含着金钥匙出身的CRO龙头,刚回国时并没有很顺利。

据说,当时药明第一批国内推广团队在推广项目时,经常会遇到对方客户带着轻蔑的语气来问一句:“哟,你们药明不找辉瑞、默沙东这些全球TOP10金主爸爸,什么时候也开始打起我们这些小企业的主意了?”

本土药企的回绝不是没有道理。首先,药明一直是服务海外客户,高标准背后是高价格。2015年之前,中国药品临床数据造假盛行,CRO企业造假的数据成本极低,在价格上药明不是竞争对手。其次,在地域分布上,它更多聚焦于长三角,相比已经长年根植在北方的康龙化成和南方的博济医药等等比,其实并没有太多竞争优势。

虽然开局不顺,但它意想不到地赶上了一个好时候。

自2015年毕井泉从国务院副秘书长岗位离开,走马上任国家食药监总局局长,上通庙宇,下达江湖,一场浩浩荡荡的医药供给侧改革自此拉开。2015年,“722数据核查”之后,一些数据造假的CRO面临自查的困境,给了标准化的CRO公司一个窗口机会。

另外,临床试验标准化、创新药加快审批、加入ICH接轨国际化标准等等一系列政策纷纷落地,中国的制药行业迎来了一个新的增长阶段。药品审批门槛直接提高到和FDA一致:药品评审由体外试验调整为进行人体试验,药品一致性评价的强大压力,使药企开始寻求严格规范的CRO企业。

每一次供给侧改革,都是一个行业集中度提升的过程,其中最受益的,还是一批有着深厚底蕴的老牌CRO公司。

药明的小分子生产部门叫合全药业,这名字来历简单粗暴——全部都给你合成出来。而在整个CRO上下游一通买买买之后,药明的临床前测试整个布局基本完善,据说,当时李革和几位高层也准备给整个部门起个名字,叫“测全药业”——但不知道是不是因为不好听,最终还是作罢。

在本土各种创新药如雨后春笋般崛起的时候,研发各环节的测试需求也随之喷涌而出,药明的各项测试产能直接拉满。但药品测试,诸如色谱质谱等等基础项目,不仅有外包需求,内部人也得用,外部订单是营收,内部项目则成了成本,所以经常出现部门间打架现象。

对此,最后这种矛盾得到调节:你们内部如何竞争我不管,怎样高效赚钱才是王道。所以最后,药明最后直接放开限制:如果内部排期不够,在保证服务质量的前提下直接找再找外包。

彼时国内生物药热度渐起,资本高调入局,所以新药项目为了快速推临床上市,最重要的就是速度,药明本身品牌效应够强,而这种“分包模式”大大加快了项目进程,自然也成了药企的首选供应商。

所以在药明扩张的那几年,经常能有一个场景:最后药企结算CRO项目费用时,屋子里熙熙攘攘来了一大帮子人,结果只有一个是药明的,剩下全部是其它CRO供应商。

大型CRO公司来找小型CRO公司为自己服务,这种“包工头”模式大幅加快了企业的扩张速度,但对于野心勃勃的CRO公司来说,这还不够;对于政策突破后、热钱不断涌入的中国药企,这也不够。

药明是做“药物发现”外包出身的。所谓药物发现,也就是客户给一个idea,或者一个潜在分子,让外包公司去做筛选和测试,找出最有潜力成药的那个。但是在生物创新药崛起的大背景下,中国的Me-too药(避开知识产权的派生药)横空出世,在前人研究过的机理下,找寻idea变得很容易,几乎遍地都是。

于是,药明在药物发现平台上单独成立了国内新药开发服务DDSU(Domestic Discovery Service Unit)——还没等药企需求找上门,自己先开发好苗头化合物,然后主动出击,一家药企一家药企谈授权合作,研发外包公司成了卖项目的人。

这样做有一个前提,那是中国实行MAH(药品生产持有人上市)制度,研发和生产可以分开;CRO公司成立部门自己做医药产品, 更多是在国内创新药改革后下一种新商业模式的试水。

在自己的药物筛选平台上,药明开始成批量地往外输送新的小分子。彼时的传统大药企,因为缺乏成熟的新药研发平台,也在疯狂搜寻新分子,所以,药明的实验室里一度成了国内Me-too药的主要来源之一。

CRO的这种“创新”做法一经推出便很受欢迎,在一批买单客户的名单里,不仅仅有国内知名的传统仿制药大户,也有老牌的积极寻求转型的中成药企业,都从药明这拿了不少新的小分子。一家南方的“创新药企“,从药明买了十个小分子。2015年之后CDE的临床申报中,药物名称里凡是带有“WX-”和“KL-”的,基本全是从药明出来的,这分别对应了WuXi和Key Lab(@WuXi DDSU)。

就这样,药明从一个“卖铲子”的晋升成“造矿”的,而且这批药企中,大部分没有成药性测试能力,做出来的东西好不好,最终还得交给药明测试——造出来的矿让别人去挖,最后铲子还是从自己这里买。

药明在两套体系下完成疯狂扩张和裂变,并于2018 年2月份递交IPO申请,3月份就成功过会,前后仅仅50天,创下了从申请到过会的新纪录。

而登陆A股的药明康德,也很快成了资本的宠儿。

-04-

新的游戏:

中国CRO的3.0

2020年,药明、泰格、凯莱英、康龙化成、昭衍等等公司的年度成绩单,让几乎所有二级市场的投资者们都认识到了CXO(医药研发及生产外包)赛道。

如今,借着基因治疗、核酸药物以及多抗等等新的技术平台,药明、泰格、康龙化成、凯莱英等等原先专注于某一个研发服务领域的外包服务公司,也在借助资本的繁华,向整个药物研发上下游扩张。

中国的生物医药,也在迎来整个行业周期的递延:从研发到临床、再到生产、商业化。早期那些有研发外包需求的药企,如今开始需要生产,CDMO(生产外包)的窗口期正在来临。

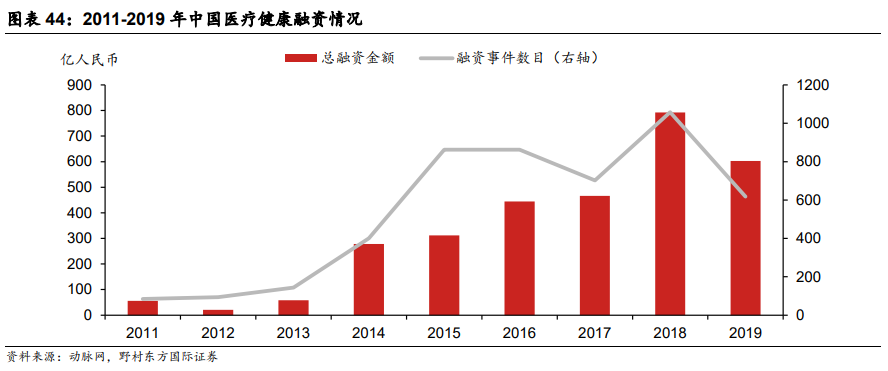

随着2018年后,中国药品集采等改变行业的政策出现,以仿制药为主的药企利润急跌,纷纷扎堆进入创新药领域。创新药的热度持续加温:中国一级市场里医疗健康的投融资数量,每年都在稳步增加,仍保持一个高位状态,也就是说,这批CRO的研发外包业务,仍将处于一个高速发展期。

但就像美国90年代末生物药泡沫的来临,内卷的大趋势终归也悄悄在本土CRO上演,所以,也有人评论道:制药外包企业们都在疯狂招人、扩产能,每一家都争相用更大的盘子去装剩余的蛋糕,甚至连原料药企,也在拼命转型CDMO。

而除了这些,CRO的头部公司却纷纷开辟了一种既古老又新颖的玩法:投资。

CRO公司参与到小型生物药企的项目推进中,利用自身业务带来信息优势去参与到整个一级和二级市场,以服务提供者的身份让自己的基金提前进入客户的股权投资中,带着CRO公司属性的基金,永远比其他的公私募更快了解参股公司的未来。

在一个热门赛道里,提前预知项目的成功可能性,然后用自己的资金大手笔提前押注——这个新游戏,比扎堆在CRO领域和后来者竞争更刺激。

今年一季度,药明康德的业绩报告出炉,值得注意的是,药明Q1股权投资收益达到了10.63亿元——整体利润才15亿,投资赚的钱,已经占到了整个公司营收的2/3。

而除了药明,后来者泰格也在疯狂加速自己的这方面布局。天眼查数据显示,自2016年以来,泰格医药便公开投资了60家大健康行业,从医疗服务到生物药、细胞治疗、再到互联网医疗,基本覆盖了整个大健康领域。而近日,更是拟出资98亿参股了一只总规模200亿的生物医药产业基金——要知道泰格今年一季度的流动资金不过才97.12亿。

至于后面的凯莱英、康龙化成、药石科技……虽然来得晚,也在拼命的挤进这场资本的盛宴中来。他们一起让中国的CRO行业进入了一个新增长阶段。

-05-

尾声:

生物创新药的泡沫

中国的很多产业,往往因为一两种新技术和模式出现而发生颠覆性的转变。

比如新媒体改变了整个内容生产——个人不再需要出版社和电视台便能发声;比如直播平台+物流改变了整个商品流通,人人都可以开启成为商家自己的小商店。

医药研发/生产外包,它本质上也是这样一个平台,让原来只有传统大药厂才能做的药品研发,如今任何一个有想法的人都可以做,都可以变现。VIC模式流行下,CRO是其中最重要的推动力量之一,换句话说,中国的这波生物药泡沫,一定程度上是CRO所带起来的。

那中国的生物药到底需不需要泡沫?

当然,没有人需要泡沫,但每个人都想找到泡沫底下真正的酒。从创新药审批改革,到资本市场通道打开,热钱高调入局,再到各种科技专项计划和人才引进政策,中国需要用泡沫下面的酒堆出一个自己的辉瑞和诺华。

顶层设计也一直在找寻泡沫和酒的合理比例:7月2日,国家药品监督管理局药品审评中心(CDE)发布“关于公开征求《以临床价值为导向的抗肿瘤药物临床研发指导原则》意见的通知”,给泛滥的Me-too药降了降温。

只是没想到,这批参与进来的CRO公司,在二级市场里如惊弓之鸟般摔了一个大跟头(虽然第二天就重新站了起来),这大概应了投资圈里那句老话:“怕高的都是苦命人。”

但是,我们回顾这批中国CRO的往事会发现,整个行业的崛起,基本是复刻了美国的历史:大家同样都是因为新技术的出现(以前的小分子编码化合物库VS如今的大分子)、同样是因为生物科技浪潮而崛起(美国的科技浪潮VS中国的政策、资本、人才)、同样跟着整个生物药产品生命周期向前推进(研发→临床→审批→生产)而递延。

圣经里有一句话:There is no new thing under the sun,翻译过来也就是:太阳底下没新鲜事儿。

药明、泰格、凯莱英等等所做的,是在一些新技术的基础上,把90年代美国生物医药行业的高光时刻重新在中国演绎了一遍。

而这一次,在行业变革整个过程里的欢乐和痛苦、信任与欺骗、成就与毁灭,以及产业升级中完成的财富增值......参与到这场游戏里的玩家,从原来的美国,变成了千千万万的中国人。

参考文献:

1、药明康德招股书

2、Charles River拟收购药明康德电话会议

3、A Chinese Pharmaceutical Startup Acquires an American Firm to “Go Global”,Paulson Institute

4、百亿年营收、2500亿市值背后,药明康德“火力全开”,动脉网

5、辉瑞深陷被动收购陷阱,时代传媒

6、A股风光不再 药明康德为何还着急回归?第一财经

7、医药女神的豹子胆,CXO盛宴的终结日,阿基米德Biotech

来源:深蓝观 文|高翼 编辑|王晨